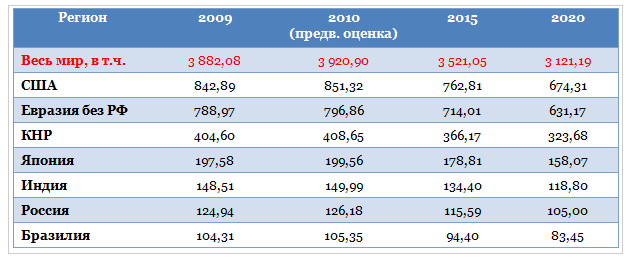

Предпосылки и условия построения прогноза

При всех сложностях, связанных с прогнозом мировых цен на нефть, попробуем определить для каждого варианта потребления нефти свои ценовые коридоры.

Традиционный метод прогнозирования, связанный с анализом динамики ВВП, как это ни покажется странным, в данном случае не слишком подходит. Связано это прежде всего с тем, что с подсчетом инфляции по доллару США существуют значительные методологические проблемы (подробнее – тут и тут), которые автоматически влияют на достоверность расчета реального ВВП, да и вообще всей макроэкономической статистики.

Поэтому при прогнозировании цен на нефть за основу взяты не макроэкономические показатели как таковые, а соотношения рыночных цен акций, нефти и золота. В данной ситуации представляются, что они более объективно отражают суть происходящих процессов и, кроме того, включают в себя так называемое «поведение толпы» – то есть инвесторов и спекулянтов, оперирующих на рынке.

Статистический анализ показывает, что:

1. В периоды кризиса фондовый рынок практически никогда не растет. Он либо падает (как это было в Великую Депрессию 1929-1933 гг.), либо стагнирует, что наблюдалось почти все 70-е годы. В подтверждение – график Доу Джонса (с логарифмической шкалой для удобства) за более чем 100 лет.

2. Соотношение цены золота и фондовых индексов в периоды кризисов, на пике паники опускается до уровня 2-3, а в периоды подъемов, на пике эйфории вырастает до уровня 25-40. Ниже на графике представлена динамика соотношения цен на фондовом рынке США и цены золота за последние 80 лет.

3. Соотношение цен нефти и цен золота в свою очередь подвержено следующим закономерностям: в послевоенный период в моменты кризисов за унцию золота дают порядка 20 баррелей, а в период роста и всяческого процветания – около 9-10 баррелей. Ниже на графике представлено соотношение цен на нефть и цен на золото:

Таким образом, прогноз цен нефть будет осуществляться следующим образом:

• мы устанавливаем, что мировой фондовый рынок (как наиболее яркий его представитель – индекс Dow Jones Industrial Average) в среднегодовом исчислении расти практически не будет. Важная оговорка здесь состоит в том, что в рамках года рынок может колебаться как угодно, но мы здесь и далее рассматриваем только среднегодовые значения. В кризис фондовый рынок может либо стагнировать (в самом лучшем случае – показывать номинальный рост в 0,5-1% в год), либо падать;

• cоотношения «Доу/золото» и «золото/нефть» в период кризиса будут находиться в критических областях: «Доу/золото» – не более 7, «золото/нефть» – не менее 20.

Ниже приведены прогнозы цен на нефть для каждого из вариантов спроса и указанных выше предположений.

Прогноз цен на нефть. Вариант «оптимистичный»

Напомню, что в оптимистичном варианте предполагается, что экономика до 2018 года будет стагнировать, но сильно падать не будет. При этом накачка деньгами со стороны ФРС США и ЕЦБ будет продолжаться, а реальный объем ВВП – немного снижаться. Но в условиях постоянной подпитки ликвидности фондовый рынок будет демонстрировать номинальный рост.

В этом случае:

• номинальное значение индекса Доу в среднем будет расти на 1% в год – с ускорением роста после 2018 года;