• соотношение «Доу/золото» опустится к 2011 году до уровня 7,0 – но ниже не пойдет;

• соотношение «Золото/нефть» к 2013 году поднимется до 20, а к 2018 году начнет понемногу снижаться.

Таблица 2. Оптимистичный вариант

Прогноз цен на нефть. Вариант «умеренно-пессимистичный»

По умеренно-пессимистичному варианту предполагается, что падение реального ВВП, а за ним и падение потребления нефти к 2020 году составит около 10%. В этом случае накачка деньгами не поможет уберечь фондовые индексы от падения.

В этом случае:

• Номинальное значение индекса Доу в период 2011-2015 гг. упадет примерно на четверть с нынешних 11500 пунктов до 9000-9100 пунктов в 2013-2014 гг. Далее все будет по классическому сценарию – три года без движения и постепенный рост индекса после 2018 года;

• соотношение «Доу/золото» опустится к 2014 году до уровня 4,6, а к 2015 году – до уровня 4,5, но ниже не пойдет;

• Соотношение «золото/нефть» также к 2014 году поднимется до 25, а после будет незначительно понижаться – до уровня 19 к 2020 году.

Таблица 3. Умеренно-пессимистичный вариант

Прогноз цен на нефть. Вариант «негативный».

По негативному варианту предполагается, что падение реального ВВП и потребления нефти составит не менее 20%.

В этом случае:

• номинальное значение индекса Доу в период 2011-2014 гг. упадет, как в 30-е годы – в пересчете на нынешнюю ситуацию это будет означать снижение с 11500 пунктов до примерно 6500 в 2015 году;

• соотношение «Доу/золото» опустится к 2014 году до уровня 3;

• соотношение «Золото/нефть» также к 2014 году вырастет до 30, а к 2020 году постепенно опустится до 21.

Таблица 3. Негативный вариант

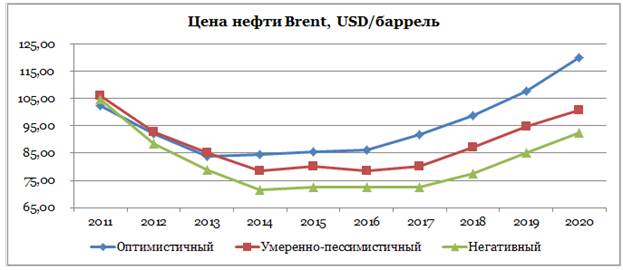

Прогноз цен на нефть. Сводный график по вариантам

Если графически представить получившиеся прогнозы цен на нефть, то мы увидим следующее:

Таким образом, в 2011 году нефть все равно будет дорожать, и среднегодовая цена составит порядка 102-106 долларов США за баррель. А вот потом с развитием кризиса удорожание прекратится, и цены будут падать.

Правда, все равно не до 8-12 долларов, и даже не до 30, как нас иногда пугают в СМИ. Хотя на панике и спекуляции вполне вероятно временное снижение котировок до уровня 40-50 долларов.

Ключевые риски нефтяного рынка в период 2011-2020 гг.

Ухудшение коньюнктуры (даже при наиболее благоприятном развитии событий) неизбежно спровоцирует активизацию следующих процессов:

1. Обострение конкуренции за эффективные запасы. Как следствие – дальнешая политизация нефтяного рынка и жесткая международная конкуренция.

2. Сокращение числа эффективных шельфовых проектов и существенные угрозы финансовому положению компаний, активно инвестировавших в оффшорные проекты: прежде всего это англосаксонские нефтяные гиганты и бразильский Petrobras.

3. Падение рентабельности сервисных компаний, обслуживающих нефтяные компании, прежде всего – опять же в отношении оффшорных проектов.

4. Падение «нефтяной ренты» – налоговых доходов от нефтяного сектора, начиная с 2015-2016 года, что особенно чувствительно ударит по государственным бюджетам России, Бразилии, Норвегии и Мексики.